發布日期:2020.04.24

隨著國家對環境保護意識加強,政策趨緊,印染企業將加大技術升級,提升生產過程中環境友好度,未來在行業中取得競爭優勢和壟斷地位的頭部企業必然是技術高度密集企業,印染本身技術門檻不高,環保技術將是關鍵。

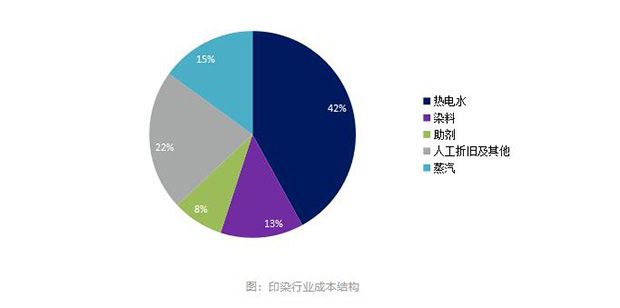

1、熱電水占據印染成本近半

印染企業運營模式不同,大致分為來料加工、自行采購加工和自產自加工三種模式,其中以來料加工為主,如上市公司航民股份。印染成本主要包括熱電、染料、助劑、人工等。作為典型的高污染、高耗能行業,印染企業熱電、水等傳統能源成本占比在40%以上,對比下,染料成本只占約20%。

航民股份為行業龍頭,主營業務印染中制造費用常年占比超40%,制造費用中主要為熱電水,2018年公司印染業務光電力成本占比就超16%。為了提高印染業務利潤率,公司成本管理中減少能耗為工作重點。

高耗能導致印染廠成本對基礎資源價格敏感。隨著環保要求提高,煤炭、染料等價格上漲會提高印染企業成本,此外2018 年新環保法實施后排污費改收環保稅,進一步加重企業尤其是污染嚴重企業的成本負擔,印染企業只短期能通過提價來暫時轉移成本壓力,長期來看,節能環保技術將是行業內企業重點發展對象,能有效降低制造費用的企業將占據成本優勢。

2、環保是印染企業無法忽視的問題

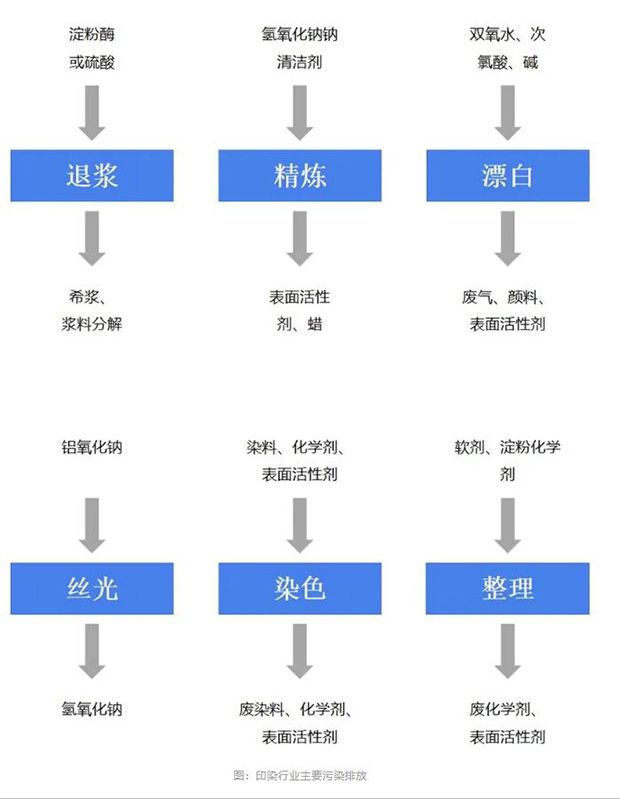

印染流程中除了消耗大量能源以外,同時需投入大量的水和化工原料,從而產生大量的污水排放。印染傳統工藝中包括退漿、精煉、漂白、絲光、染色、整理、干燥、成品8個步驟。其中每一個步驟都需要大量原輔料、化學試劑投入,產生大量廢水及污染物。目前國內環境問題依然嚴峻,印染行業作為典型的高耗能、高排放行業,其發展對國家和地方環保政策高度敏感。

隨著國家對環境保護意識加強,政策趨緊,印染企業將加大技術升級,提升生產過程中環境友好度,未來在行業中取得競爭優勢和壟斷地位的頭部企業必然是技術高度密集企業,印染本身技術門檻不高,環保技術將是關鍵。

3、迫于成本和環保壓力,印染行業緩慢遷移

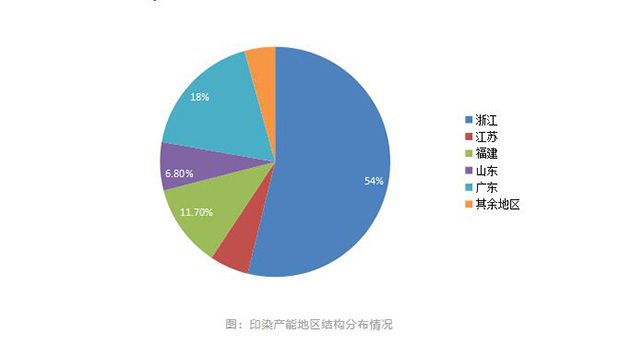

從區域結構看,印染企業主要分布在東部沿海省份,除了因為這些地區下游產業需求強勁、上下游產業配套發達外,環境承載能力強是重要原因。東部沿海地區水資源豐富,運輸成本低,更能降低印染企業成本。

產能布局微調下,國內產能布局持續微調。與2015年相比,2018年浙江省印染布產量減少28.4億米,減幅8.9%,在全國的占比下降3.4個百分點;廣東省產量減少5.6億米,減幅13.9%,占比下降0.9個百分點;福建省產量增加18.0億米,增幅52.0%,占比增加4.0個百分點;江蘇、山東和其他地區產量占比各增加0.2個百分點。

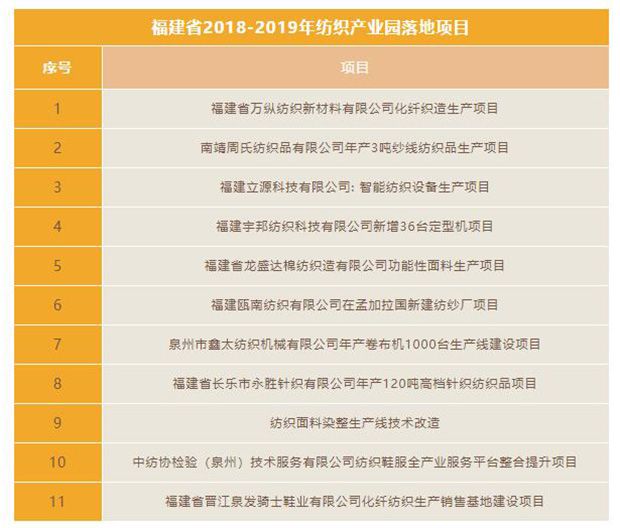

承載條件好的地區迎來新的發展機遇。產業園區成熟、污水指標富足、靠近下游市場的地區更能夠保障印染企業規避環保風險,降低要素使用成本和市場開發成本,利于產能的運轉和擴張。2015—2018年,福建印染布產量增幅明顯的原因就在于當地印染園區配套設施齊全,污水廠高標準治污,熱電聯集中供熱,使其在環保行動下受益,具備了發展比較優勢。

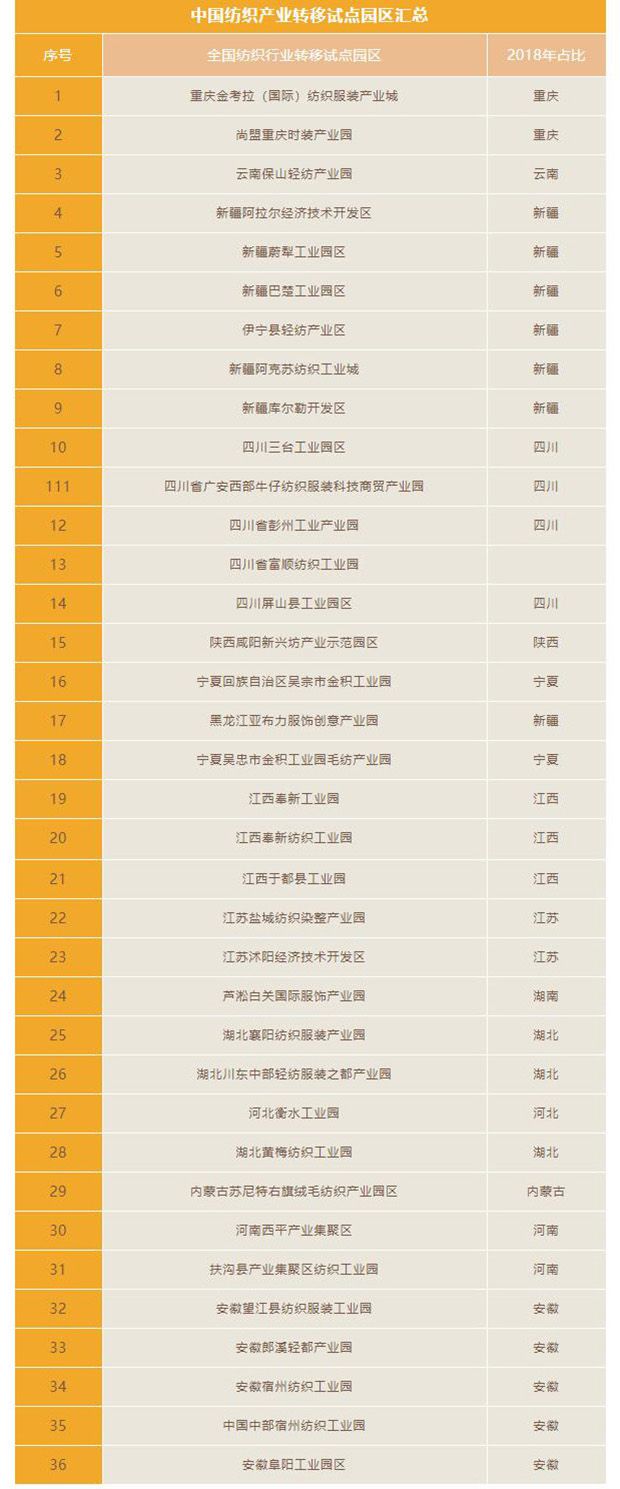

2010年工信部發布《關于推進紡織產業轉移的指導意見》中對紡織產業的遷移做出引導方向,主要思路是紡織行業地理上逐漸要向中西部地區轉移。截止2019年底,國內已經有36個全國產業轉移試點園區,主要分布在新疆、四川、湖北、安徽等中西部地區。由于東部沿海地區環境保護趨嚴,在環保方面成本上升,加上人力成本增加,進一步壓縮企業利潤空間。為了減少優質紡織企業向東南亞轉移,滿足國內市場需求,突出成本優勢,國內紡織行業逐步轉移,推動紡織結構調整,優化產業布局。

從2010年指導性文件發布到2018年底,浙江、江蘇、山東、福建、廣東五省外所有省份占比僅提升了0.2個百分點,由于資源和配套設施固化,產業鏈分布情況和人才聚集效應,紡織印染行業地理遷移必然是緩慢的。

目前世界上紡織行業正在向東南亞地區聚集,出于成本和環境方面的考慮,國內頭部紡織企業第一選擇是在東南亞地區。國家在這方面應該加大對紡織企業的環保補助,重點攻克紡織印染行業環保技術,加大產業園投資,提升行業內優質企業利潤率。

作者:甬民投行業研究部

魯公網安備 37162302000152號

魯公網安備 37162302000152號